Empresas que saem do Simples Nacional e ingressam no Lucro Presumido passam a ter um conjunto significativamente maior de obrigações acessórias — declarações fiscais, escriturações digitais e livros contábeis que devem ser entregues com periodicidade mensal, trimestral ou anual ao Fisco federal, estadual e municipal. Ao contrário do Simples, onde a maior parte das obrigações se concentra no DAS e na DEFIS, o Lucro Presumido exige a transmissão separada de tributos como IRPJ, CSLL, PIS e COFINS, além de declarações como DCTF, EFD-Contribuições, EFD-Reinf, eSocial, ECD e ECF. O não cumprimento gera multas automáticas, bloqueio de certidões e risco de autuação por cruzamento eletrônico de dados pela Receita Federal.

O que muda nas obrigações acessórias ao sair do Simples Nacional?

No Simples Nacional, a maioria das obrigações está concentrada em poucas declarações, como o PGDAS-D e a DEFIS. No Lucro Presumido, esse cenário muda de forma expressiva: cada tributo passa a ter apuração, recolhimento e declaração individuais. A empresa assume responsabilidades fiscais, contábeis e trabalhistas que exigem controle rigoroso de prazos, pois o Fisco realiza cruzamentos automáticos entre todas as bases declaradas.

- Leita também: Desafios do Lucro Real: Como a Contabilidade Estratégica Transforma o Risco em Vantagem Competitiva

Quais são as obrigações acessórias mensais no Lucro Presumido?

As obrigações mensais formam a espinha dorsal do compliance no Lucro Presumido. São elas que alimentam o ambiente SPED e permitem ao Fisco monitorar, em tempo real, a consistência entre o que a empresa declara, recolhe e escritura.

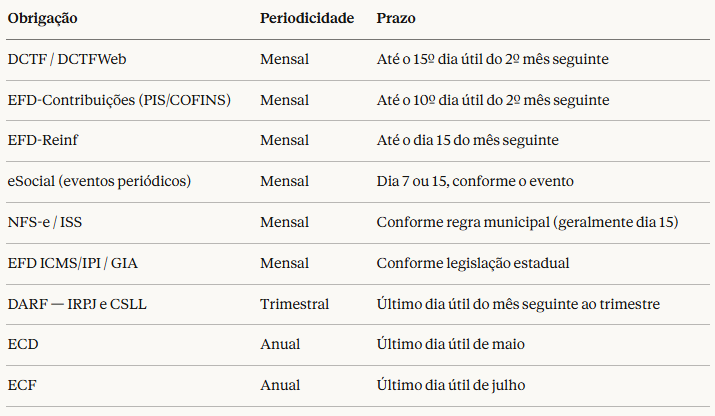

1. DCTF / DCTFWeb — Declaração de Débitos e Créditos Tributários Federais

Consolida mensalmente todos os tributos federais devidos pela empresa. Funciona como confissão formal de dívida perante a Receita Federal. O prazo é até o 15º dia útil do 2º mês subsequente ao fato gerador. A multa por atraso é de 2% ao mês, com mínimo de R$ 500,00.

2. EFD-Contribuições — Escrituração Fiscal Digital do PIS e COFINS

Registra a apuração mensal do PIS (alíquota de 0,65%) e da COFINS (alíquota de 3%) no regime cumulativo, próprio do Lucro Presumido. O prazo é até o 10º dia útil do 2º mês subsequente. A multa por atraso é de 0,02% por dia, limitada a 1% do faturamento bruto.

3. EFD-Reinf — Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

Informa retenções de contribuições previdenciárias, IRRF e outras incidentes sobre pagamentos a pessoas físicas e jurídicas. Deve ser transmitida até o dia 15 do mês seguinte ao período de apuração.

4. eSocial — Eventos Periódicos

Concentra as informações trabalhistas e previdenciárias, incluindo folha de pagamento, admissões, desligamentos e afastamentos. Os eventos periódicos têm prazos que variam entre o dia 7 e o dia 15 de cada mês, conforme o tipo de evento.

5. NFS-e e ISS — Para Prestadores de Serviços

Empresas prestadoras de serviços devem emitir a Nota Fiscal de Serviços Eletrônica (NFS-e) e recolher o ISS conforme as regras de cada município, em geral até o dia 15 do mês seguinte à competência.

6. EFD ICMS/IPI e GIA — Para Empresas com Inscrição Estadual

Escritura as operações de entrada e saída sujeitas ao ICMS e ao IPI. Os prazos e exigências variam por estado, mas a entrega costuma ocorrer entre o 15º e o 25º dia útil do mês seguinte.

O que deve ser entregue trimestralmente no Lucro Presumido?

O IRPJ e a CSLL têm apuração e recolhimento trimestrais no Lucro Presumido, com base em percentuais de presunção aplicados sobre a receita bruta. Os períodos de apuração encerram em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro. O recolhimento é feito via DARF, com vencimento no último dia útil do mês seguinte ao encerramento de cada trimestre.

Embora o cálculo seja trimestral, os valores são informados mensalmente na DCTF, mantendo o fio condutor das informações dentro do SPED.

Quais são as obrigações anuais obrigatórias no Lucro Presumido?

As declarações anuais consolidam o exercício fiscal e são fundamentais para manter a coerência entre contabilidade e tributação. Devem ser entregues antes de iniciar qualquer retificação das obrigações mensais do mesmo período.

ECD — Escrituração Contábil Digital

Reúne todos os livros contábeis em formato digital: Livro Diário, Livro Razão e demonstrações financeiras. Prazo: até o último dia útil de maio. Multa por atraso: de R$ 500 a R$ 1.500 por mês, conforme o porte da empresa. Atenção: empresas do Lucro Presumido que distribuírem lucros acima do percentual presumido estão obrigadas à ECD.

ECF — Escrituração Contábil Fiscal

Apura o IRPJ e a CSLL com base nas informações da ECD. Substitui a antiga DIPJ. Prazo: até o último dia útil de julho. Multa por atraso: 0,02% por dia sobre o faturamento. A ECF deve sempre ser entregue após a ECD, pois utiliza os dados contábeis como base de cálculo.

Tudo que você deve saber sobre a ECD e ECF 2026

Qual é o checklist mensal completo para o Lucro Presumido?

Uma gestão fiscal eficiente exige que as obrigações estejam organizadas por competência e prazo. Abaixo, o mapa de entregas para empresas no Lucro Presumido:

Por que o Fisco cruza os dados entre essas declarações?

O ambiente SPED conecta automaticamente todas as informações declaradas. A Receita Federal compara valores entre DCTF, EFD-Contribuições, ECD e ECF. Qualquer divergência — um valor de retenção informado em um arquivo e ausente em outro, ou uma receita declarada na ECF diferente da apurada na EFD — gera alertas eletrônicos que podem resultar em notificações, intimações e autuações sem qualquer intervenção humana prévia.

A coerência entre todas as entregas é o que define a conformidade real, não apenas o cumprimento do prazo de envio. Empresas que migram do Simples Nacional para o Lucro Presumido frequentemente subestimam esse nível de integração e enfrentam inconsistências nos primeiros meses de transição, justamente por estarem habituadas a uma estrutura declaratória muito mais simples.

O que acontece se a empresa não tiver movimento no mês?

A ausência de faturamento não elimina as obrigações acessórias. A DCTF deve ser entregue sem movimento, a EFD-Contribuições transmitida zerada e o eSocial mantido com os eventos periódicos em dia. A EFD-Reinf também exige transmissão mesmo sem retenções no período. Omissões em meses sem movimento são tratadas da mesma forma que atrasos em meses com faturamento: geram multa automática.

Conheça o Go Process, nossa solução de Regularização e Compliance

Como a transição do Simples Nacional para o Lucro Presumido afeta a estrutura contábil da empresa?

A mudança de regime exige adequação imediata da estrutura contábil. Empresas que vinham utilizando Livro Caixa, por exemplo, precisam adotar a Escrituração Contábil completa — com Livro Diário e Livro Razão — para suportar a entrega da ECD. Além disso, a apuração de PIS e COFINS passa a ser feita no regime cumulativo, com alíquotas definidas por atividade, exigindo rastreabilidade das receitas por competência.

A recomendação técnica é realizar o mapeamento de todas as obrigações aplicáveis antes do início da vigência do novo regime, definindo responsabilidades, prazos internos de fechamento e rotinas de conferência entre os dados contábeis e fiscais. Essa adequação estrutural reduz significativamente o risco de inconsistências nos primeiros meses de Lucro Presumido.

O que considerar no planejamento das obrigações acessórias para 2026?

A partir de 2026, a Reforma Tributária entra em fase de transição. Embora os prazos e tributos atuais permaneçam vigentes sem alterações práticas imediatas, a ECD já incorpora o Leiaute 12, com campos relacionados ao CBS e ao IBS. Empresas no Lucro Presumido devem acompanhar as atualizações do SPED e garantir que seus sistemas estejam preparados para operar simultaneamente nos dois ambientes — o atual e o que será progressivamente implantado até 2033.

Manter um calendário tributário atualizado, com validações cruzadas entre obrigações mensais e anuais, é a prática mais eficaz para evitar passivos fiscais no período de transição.

Empresas que saem do Simples Nacional e ingressam no Lucro Presumido assumem um nível de exigência fiscal que demanda organização, calendário estruturado e acompanhamento técnico contínuo. Cada obrigação entregue fora do prazo ou com inconsistência representa risco direto de autuação — e o Fisco não aguarda aviso. A conformidade começa antes do vencimento, no processo de escrituração e validação dos dados.